出所:平成28年10月公表「国際戦略トータルプラン」に基づく具体的な取組状況 (平成29年12月版)

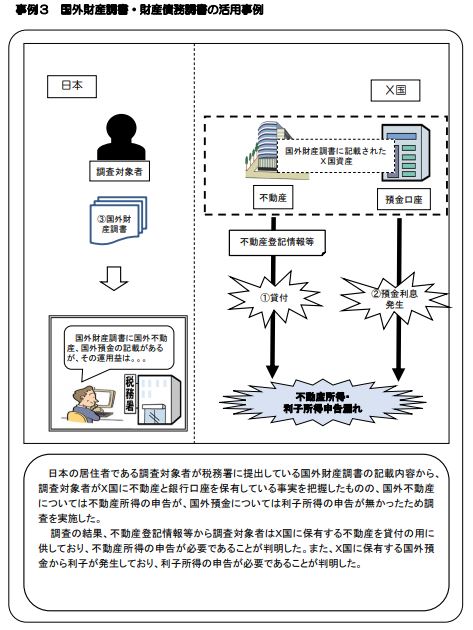

本事例で、税務署が海外所得の申告漏れを把握したきっかけは、国外財産調書です。国外財産調書は、年末時点の海外資産の残高が5,000万円超の場合に、その海外資産の内容、所在地、評価額(時価)をリストにして税務署に提出する必要がある書類です。

税務署は、国外財産調書に記載の海外資産について収益が発生する資産かどうか、(収益が発生する資産と考えられる場合)海外所得の申告がされているか、に関心を持って確認しています。そして、本事例のように、海外資産を保有している事実の申告はあるものの、海外所得の申告がない場合は、税務調査が実施される可能性が高いです。

したがいまして、海外資産および海外所得の申告漏れがある場合は、修正(期限後)申告と国外財産調書はセットで提出することをおすすめいたします。なお、修正(期限後)申告を提出した後に国外財産調書を提出する場合、国外財産調書を提出期限内に提出したものとはみなされず、加算税の5%加重を受けることになりますので、提出の前後関係は十分ご注意ください(国税不服審判所 平成29年9月1日裁決)。

また、本事例では、税務署は、X国の不動産登記情報を申告漏れを把握する情報源として利用しています。不動産情報はCRSに基づく情報交換の対象外ですが、国や地域によっては容易に登記情報を入手することが可能です。

例えば、日本人の投資が多いハワイ不動産については、下記のサイトより、所有者、売買履歴、評価額などを確認することができます。

CITY AND COUNTY OF HONOLULU DEPARTMENT OF BUDGET AND FISCAL SERVICES

REAL PROPERTY ASSESSMENT DIVISION

http://www.qpublic.net/hi/honolulu/search.html

海外不動産に関しては、共同名義の取扱いなど所得税・贈与税・相続税に関連する論点がありますので、国際税務に詳しい税理士に相談することをおすすめいたします。

********************************************************************

当コラムは2019年1月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

初回のご相談はお電話の場合30分まで、メールの場合3往復のやり取りを目安に1万円(消費税込)で承っております。

税理士には守秘義務がありますので、ご相談いただいた内容が税務署など第三者に知られることはありません。

どうぞご安心ください。

・お電話でのお問合せは、03-6369-8180までご連絡ください。平日(月-金)9時〜18時で対応しております。

・メールでのお問合せは、こちらからお問い合わせください。翌3営業日以内を目安に返信させて頂きます。