平成27年度税制改正により、2015年7月1日以後の出国や贈与などに対して出国税(みなし譲渡益課税)が導入されることになりました。出国税の概要を整理したうえで、出国税の導入によりどのような影響があるかを解説いたします。

1. 出国税の概要

(1) 対象者

「有価証券」や「FX・先物等のデリバティブの含み損益」の合計が1億円以上の日本居住者

有価証券には、未上場株式や外国法人の株式も含まれます。

出国日から遡って10年間の日本居住期間が5年以下である人は含まれません(例:外国人の日本人駐在員)。

(2) 課税関係

①納税管理人を選任した場合

出国日の時価で譲渡したものとみなして課税。申告納付は翌年3月15日まで。

②納税管理人を選任しない場合

出国日の3月前の日の時価で譲渡したものとみなして課税。申告納付は出国日まで。

(3) 課税の取り消し

①出国日から5年(申請により10年)以内に帰国

かつ

②出国日から帰国日まで有価証券等を売却せずに保有の場合、

帰国日から4月以内に更正の請求をすることで取り消し、つまり、納税した出国税の還付を受けることができる。なお、帰国日までに、有価証券等の所得計算について仮装隠ぺいがあった場合、その部分については課税の取り消しを受けることはできない。

課税の取り消しは、納税した出国税について帰国後に還付を受けることができる取扱いであり、出国税の納付が不要となるわけではない点にご留意ください。

(4) 納税の猶予

①出国日の属する年の確定申告にて納税猶予の適用を受ける旨を記載

かつ

②納税猶予分の所得税額に相当する担保を提供

かつ

③納税管理人の届出

かつ

④納税猶予の期限まで毎年末の有価証券等の時価を税務署に届出をした場合に、

出国日から5年間(申請により10年間)、出国税の納付が猶予される。納税猶予の期限までに有価証券等を譲渡した場合、その譲渡益に係る所得税は猶予されず、譲渡日から4か月以内に納付する必要がある。

納税の猶予は課税が取り消しとなるわけではなく、5年(10年)後に出国税に納付が必要となる点にご留意ください。また、出国税の納付の際には猶予期間相当の利子税(利息)をあわせて支払う必要があります。

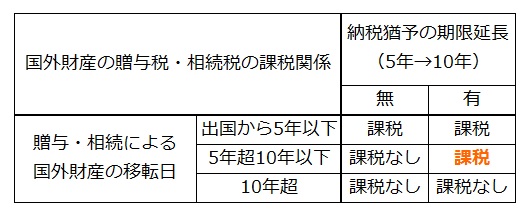

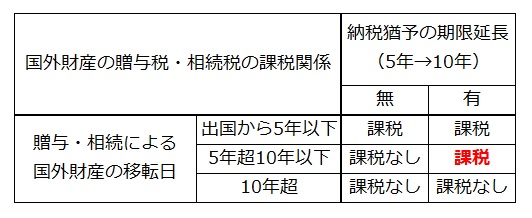

(5) 贈与税・相続税との関係

納税の猶予を5年から10年に延長した場合、納税猶予の期間中は、贈与税・相続税の納税義務の判定において、実際は「5年を超えて国内に住所なし」の場合でも、「5年以内に国内に住所あり」として取り扱われる。

出国税の課税対象者が、非居住者に有価証券等を贈与・相続により移転する場合は、その贈与・相続時に譲渡したものとみなして課税する。

(6) まとめ

出国税の課税対象者は、

原則、出国日または翌年3月15日までに有価証券等の含み益に対する所得税を申告納付

例外として、5年間(申請により10年間)の納税の猶予あり※出国から5年(申請により10年)以内に帰国など条件を満たせば出国税の取り消しが可能

※猶予期間中に贈与・相続などで移転した場合は譲渡とみなされて贈与・相続日から4か月以内に納付が必要(贈与・相続後に帰国しても出国税の取り消しは不可)

2. 出国税導入の影響

出国税の課税対象者が、10年以内に帰国することを予定した出国をする場合は、実務的には納税の猶予の手続きを行い、さらに帰国後に課税の取り消しの手続きを行うことになると考えられます。

海外永住など10年以内に帰国する予定がない出国をする場合は、2015年7月1日以降の出国には出国税が課されることになりますので、納税猶予の適用など事前の検討が必要となります。

また、現状では家族全員で海外移住をして5年超を経過した後に、家族間で国外財産を贈与・相続する場合は、日本の贈与税・相続税は課税されません。したがって、香港、シンガポール、マレーシア、ニュージーランドなど贈与税・相続税が無い国に移住した場合は全くの無税で移転できることになります。

しかしながら、2015年7月1日以降、出国税の課税対象者は、次のような課税の取扱いがなされるものと考えられます。

出国税の課税対象者が、家族全員(全員日本国籍)で海外移住をして家族間で国外財産の贈与・相続を行う場合

>>出国税(Exit tax)導入の狙いは、こちらをご覧ください。

********************************************************************

当コラムは2015年1月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

{kind=link}