出所:平成31年1月公表「国際戦略トータルプラン」に基づく具体的な取組状況 (平成31年1月版)

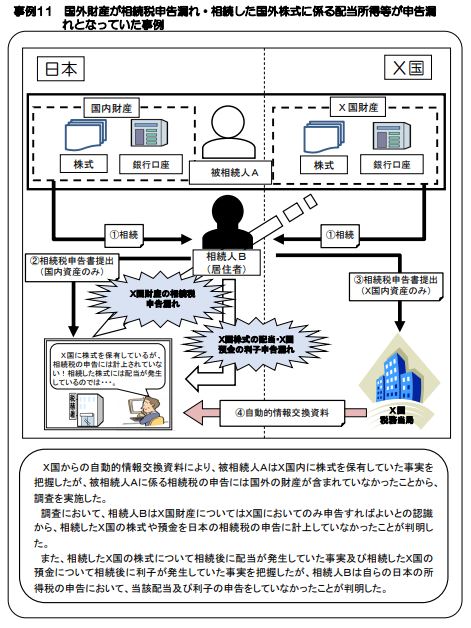

本事例で、税務署が海外相続財産の申告漏れを把握したきっかけは、自動的情報交換資料です。自動的情報交換は、利子・配当・キャピタルゲインなどの非居住者への支払情報を、支払国の税務当局から受領者の居住国の税務当局へ送付する仕組みです。これら支払情報は、法定調書(金融機関から税務当局へ報告が義務付けられている書類)から把握されることになります。平成29事務年度に外国税務当局から国税庁に提供された自動的情報交換の件数は、約123,000件でした。

現行の自動的情報交換では、外国税務当局から国税庁に提供される情報の大半は米国のものと言われています。支払いから情報提供まで2~3年の時間差はあるようですが、日本口座に送金しない取引(例えば、米国の証券口座で発生した配当やキャピタルゲインを、日本口座に送金せず、米国口座に入金したままにする など)を把握できる唯一の情報ですので、税務調査の対象者選定の際に最も利用されている情報のようです。なお、2018年1月1日以降、米国でForm W-8 BENへのマイナンバーの記載が必須となりましたので、今後はマイナンバー付の情報が国税庁に提供されることが予想されます。

ただ、自動的情報交換にも制度上の欠点があり、相手国に法定調書の仕組みがない場合や、その年に利子・配当などの取引が発生していない場合、国税庁は海外資産に関する情報を正確に把握することは難しい状況でした。そのため、日本では2018年9月からCRS(共通報告基準)による自動的情報交換を開始しました。これにより、海外口座で利子・配当などの取引が発生していない場合(例えば、分配がない投資信託で運用)や、海外口座が米国以外の国(例えば、香港・シンガポール・オーストラリア・スイスなど)にある場合でも、国税庁は年末時点の海外口座残高(ストック)と、取引から生じる利子・配当などのフローの年間受取総額を、毎年正確に把握することが可能となりました。

2019年7月以降、CRSにより入手した海外口座情報に基づき、税務調査が本格的に行なわれることが予想されます。申告漏れがある方は、税務調査が入る前に、自主的に申告することをおすすめいたします。

*************************************************************************************************

当コラムは2019年6月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。