2018年(平成30年)9月から、日本においてCRS(Common Reporting Standard:共通報告基準)制度の導入が予定されています。

現状は、国外送金等調書、国外財産調書制度、租税条約に基づく情報交換などにより、税務当局は日本居住者の国外財産の情報を一定程度把握することが可能です。

しかしながら、国外財産所在国と日本との間で海外送金がない場合や、納税者が国外財産調書を提出しない場合は、税務当局が把握できる国外財産の情報は限定されていました。

CRS制度の導入により、海外送金や国外財産調書の提出の有無に関わらず、日本の税務当局は日本居住者の海外金融資産の情報を、財産所在地国の税務当局から直接入手できることになります。

CRS制度の詳細は、こちらをご覧ください。

日本の税務当局は、2018年(平成30年)9月にCRS制度で入手する海外金融資産の情報を分析し、申告内容と照らし合せて、申告漏れがある納税者に対して積極的に税務調査を

行うものと考えます。

この状況を踏まえて今後想定されるケースを具体的な数字を用いて解説いたします。

目次

相談事例:国外所得・国外財産の申告漏れ(修正申告の場合)

Xさん:10年以上前から海外の銀行の口座を保有しており、定期預金で運用していますが、発生した利子所得の申告と国外財産調書の提出は行っていませんでした。CRS制度の導入を踏まえて、どのように対応するのがよいでしょうか?なお、これまで国内所得は期限内に確定申告をしていました。

国内所得(総合所得) 1,000万円

国外所得(利子所得) 500万円

国外財産:定期預金1億円 ※現地国で源泉徴収なし

回答:国外所得・国外財産の申告漏れへの対応(修正申告の場合)

CRS制度の導入により日本の税務当局に、Xさんの海外定期預金の情報が入ってきますので、過去分の申告漏れについて修正をしないままにしておくと、税務調査となる可能性が高いです。

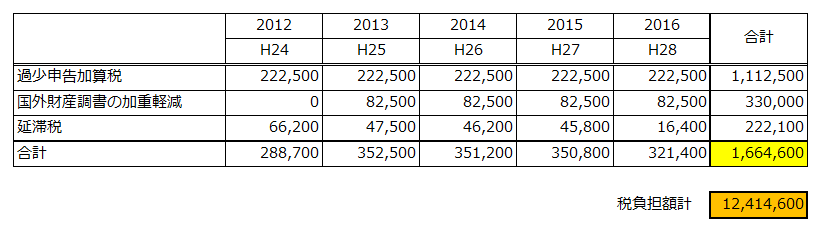

①税務調査前に自主的に申告する場合

②税務調査後に申告する場合

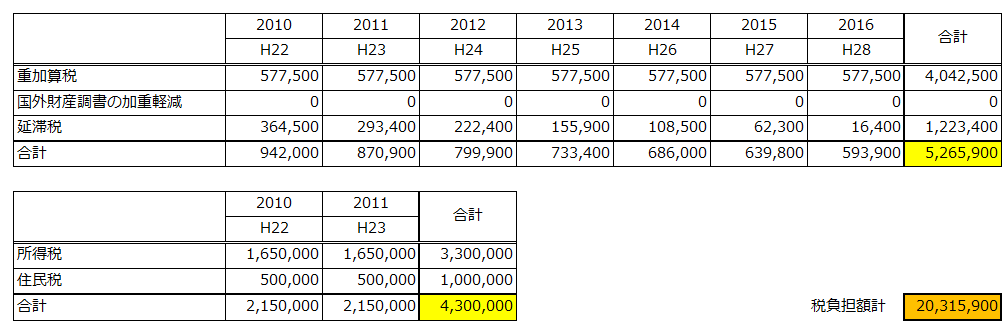

③税務調査にて、申告漏れが「隠ぺい又は仮装」と認定されて、重加算税が課される場合

の3つのケースに分けて、それぞれの税負担額を試算すると、次のとおりとなります。

①~③共通:所得税・住民税(国外所得分)

※海外預金の利息は利子所得として総合課税です。

※原則として、5年間(2012年:平成24年分まで)遡って申告する必要があります。

※2017年(平成29年)7月28日に申告納付することを前提としています。

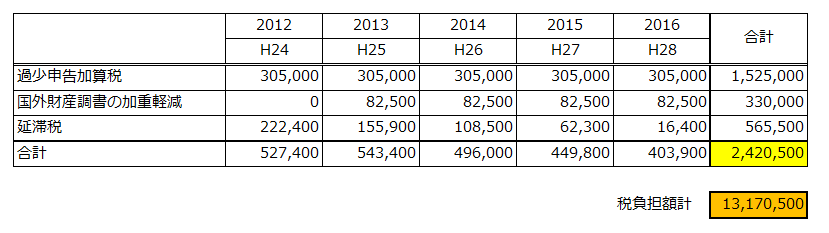

①税務調査前に自主的に申告する場合

※税務署から「お尋ね」が届いた後の修正申告は、原則として、自主的な申告として取り扱われます。

※修正申告に加えて国外財産調書を提出することを前提としています。

※自主的な修正申告の場合、過少申告加算税は免除されます。

※延滞税の算定期間は1年が上限となります。

②税務調査後に申告する場合

※税務調査後の修正申告の場合、過少申告加算税は、追加納付の所得税のうち50万円以下の部分は10%、50万円超の部分は15%が課されます。

※税務調査後の国外財産調書の提出の場合、過少申告加算税が5%加重されます。

※延滞税の算定期間は1年が上限となります。

③税務調査にて、申告漏れが「隠ぺい又は仮装」と認定されて、重加算税が課される場合

※「隠ぺい又は仮装」と認定される場合、原則として7年間(2010年:平成22年まで)遡って申告する必要があります。

※過少申告加算税に代えて、重加算税(35%)が課されます。

※延滞税の算定期間の1年上限の特例は適用されず、申告期限から修正申告/納付までの期間に基づいて算定されます。

税務調査が実施された場合、本来、支払う必要のない加算税・延滞税などが課されることになりますので、自主的な申告をおすすめします。

相談事例:国外所得・国外財産の申告漏れ(期限後申告の場合)

Yさん:10年以上前から海外の銀行の口座を保有しており、定期預金で運用していますが、発生した利子所得の申告と国外財産調書の提出は行っていませんでした。CRS制度の導入を踏まえて、どのように対応するのがよいでしょうか?なお、これまで国内所得は源泉徴収でしたので、確定申告はしていませんでした。

国内所得(総合所得) 1,000万円

国外所得(利子所得) 500万円

国外財産:定期預金1億円 ※現地国で源泉徴収なし

回答:国外所得・国外財産の申告漏れへの対応(期限後告の場合)

Xさんとの違いは国内所得の確定申告の有無です。Xさんの事例と同様に、3つのケースに分けて、それぞれの税負担額を試算すると、次のとおりとなります。

①~③共通:所得税・住民税(国外所得分)

※海外預金の利息は利子所得として総合課税です。

※原則として、5年間(2012年:平成24年分まで)遡って申告する必要があります。

※2017年(平成29年)7月28日に申告納付することを前提としています。

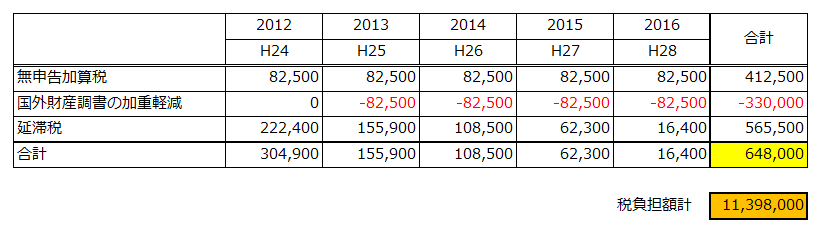

①税務調査前に自主的に申告する場合

※税務署から「お尋ね」が届いた後の期限後申告は、原則として、自主的な申告として取り扱われます。

※期限後申告に加えて国外財産調書を提出することを前提としています。

※自主的な期限後申告の場合、無申告加算税は5%に軽減されます。

※自主的な国外財産調書の提出の場合、期限内に提出したものとして取り扱われて、過少申告加算税の5%軽減を受けることができます。

※延滞税の算定期間の1年上限の特例は適用されず、申告期限から期限後申告/納付までの期間に基づいて算定されます。

②税務調査後に申告する場合

※税務調査後の期限後申告の場合、無申告加算税は、追加納付の所得税のうち50万円以下の部分は15%、50万円超の部分は20%が課されます。

※税務調査後の国外財産調書の提出の場合、無申告加算税が5%加重されます。

※延滞税の算定期間の1年上限の特例は適用されず、申告期限から期限後申告/納付までの期間に基づいて算定されます。

③税務調査にて、申告漏れが「隠ぺい又は仮装」と認定されて、重加算税が課される場合

※「隠ぺい又は仮装」と認定される場合、原則として7年間(2010年:平成22年まで)遡って申告する必要があります。

※無申告加算税に代えて、重加算税(40%)が課されます。

※延滞税の算定期間の1年上限の特例は適用されず、申告期限から修正申告/納付までの期間に基づいて算定されます。

税務調査が実施された場合、本来、支払う必要のない加算税・延滞税などが課されることになりますので、自主的な申告をおすすめします。

次回以降、CRS導入を踏まえた税務対応として、海外金融商品の申告方法、タックス・ヘイブン税制の取扱い、相続税における海外財産の申告漏れへの対応 について解説いたします。

********************************************************************

当コラムは2017年7月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。