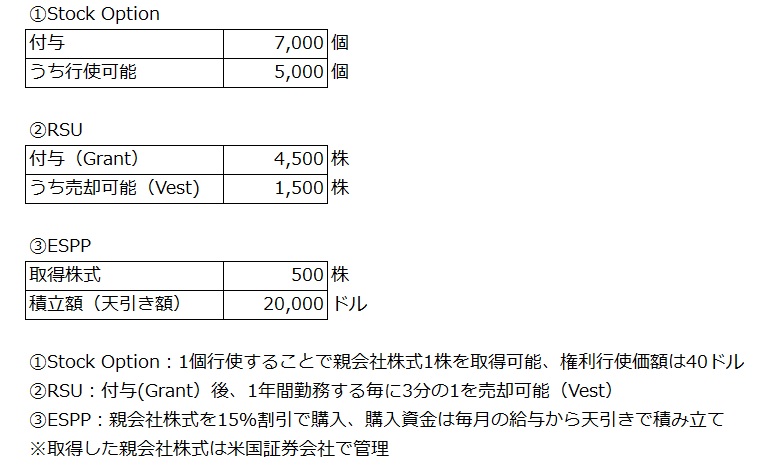

相談者:Aさん

米国に親会社がある日本法人に勤務しており、米国親会社から複数のストック・オプションを付与されています。国外財産調書でどのように評価して報告すればよいか教えてください。平成26年12月31日時点のストック・オプションの内訳は次のとおりです。

回答

ストック・オプションに関して、国外財産調書で報告が必要かどうか、必要な場合どのように評価するかは、ストック・オプションの種類とそのステータスにより異なります。

以下、Stock Option(一般的なストック・オプション)、RSU(譲渡制限付き自社株式取得権)、ESPP(従業員持株会)について解説いたします。

①Stock Option

付与されたStock Optionのうち行使可能なものが国外財産調書の報告対象です。評価額は、{親会社株式の株価(H26.12.31)-権利行使価額}×権利行使により取得することができる株式数×TTB(H26.12.31)で計算します。付与されたStock Optionのうち平成26年12月31日時点で行使できないものは報告する必要はありません。②RSU

付与(Grant)された株式のうち売却可能(Vest)なものが国外財産調書の報告対象です。評価額は、売却可能(Vest)株式数×親会社株式の株価(H26.12.31)×TTB(H26.12.31)で計算します。付与(Grant)された株式のうち平成26年12月31日時点で売却できないものは報告する必要はありません。③ESPP

取得した親会社株式が国外財産調書の報告対象です。評価額は、取得株式数×親会社株式の株価(H26.12.31)×TTB(H26.12.31)で計算します。また、親会社株式を取得するための積立金も、国外の証券会社に積み立てられていれば、国外財産調書の対象となります。評価額は、積立額××TTB(H26.12.31)で計算します。

Aさんの場合、国外財産調書の報告対象となるストック・オプションは次のとおりです。

仮に、平成26年12月31日時点の親会社株式の株価を100ドル、TTBを1ドル=100円とすると、Aさんの国外財産の評価額は次のとおりとなります。

①Stock Option

(100ドルー40ドル)×5,000株×100円=30,000,000円②RSU

1,500株×100ドル×100円=15,000,000円③ESPP

取得株式:500株×100ドル×100円=5,000,000円

積立額:20,000ドル×100円=2,000,000円<合計>

30,000,000円+15,000,000円+5,000,000円+2,000,000円=52,000,000円>50,000,000円

この場合、Aさんの国外財産は平成26年12月31日時点で5,000万円を超えているため、平成27年3月16日までに国外財産調書を提出することが必要となります。

ストック・オプションに関して過去の申告漏れがある場合は、国外財産調書の提出と併せて修正申告(期限後申告)をされることをお勧めいたします。過去の申告漏れへの対応については、こちらをご覧ください。

********************************************************************

当コラムは2014年12月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

{kind=link}