ご質問.

税務署から突然電話があり、指定の日に税務署へ来るよう連絡がありました。過去3年分の外国金融機関のステートメントを持参するようにとのことです。税務調査かどうかは特に仰っていませんでした。昨年、次の一連の取引を行ったのですが、引越しなどで忙しかったため対応できず、現在に至っておりました。

・勤務先の米国親会社から付与されたストック・オプションを行使し同日で売却(キャピタル・ゲイン)

・RSUのVestにより取得した米国親会社株式を売却(キャピタル・ゲイン)

・住宅購入資金に充てるため、約3,000万円を米国の証券口座から日本の銀行に送金この税務署への呼び出しは税務調査なのでしょうか?また、どのように対応すればよいでしょうか?

回答.

1. 税務調査と行政指導の違い

税務調査とは、所得の無申告や申告漏れを是正するために税務当局によって行われる行為で、個人の場合は基本的に平日の日中に自宅で行われます。調査官には質問検査権があるため、税務調査を拒否することはできません。

税務当局の納税者への接触として、税務調査とは別に行政指導があります。具体的には、「お尋ね」と呼ばれる書面の送付、電話による照会、税務署への呼び出しが行政指導に該当します。

行政指導は法律上の根拠がないため、対応するかどうかは納税者の自由(任意)である点が、税務調査とは異なります。但し、行政指導に対応しなかった場合、税務調査に発展する可能性が高いため、きちんと対応することをお勧めします。

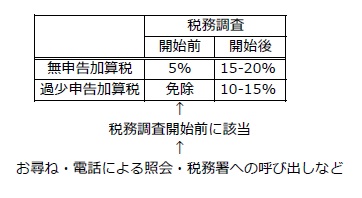

また、税務調査と行政指導では、申告漏れがあった場合のペナルティが異なります。

お尋ね・電話による照会・税務署へのへの呼び出しなどの行政指導は税務調査には該当しませんので、行政指導後に過去の申告漏れを修正したとしても自主的な申告としてペナルティは免除・軽減されます。したがって、税務署からの接触が行政指導の段階(税務調査が始まる前の段階)で申告することが金銭的には負担が少ない対応です。

2. 税務署への上手な対応法

国税庁では、税務調査に対する納税者の理解と協力が得られるように、税務調査の運用指針をホームページで公開しています。ここで、税務署は税務調査であれ、行政指導であれ、納税者に対して具体的な手続を行う場合は、どちらの手続に該当するかを明らかにすることになっています。

税務署の担当者は、納税者の方に調査又は行政指導を行う際には、具体的な手続に入る前に、いずれに当たるのかを納税者の方に明示することとしています。

税務調査手続に関するFAQ(一般納税者向け)問2

税務調査か否かは、税務署から送付される「お尋ね」の場合は、書面なので明確に判断できるのですが、電話での照会や呼び出しの場合は、「言った言わない」の議論になり易いので注意が必要です。

税務署からの突然の電話で動揺されることもあるかと思いますが、出来る限り税務署からの連絡内容をメモとして残しておくのがよろしいかと存じます。特に「調査」という言葉が出たかどうかが重要です。また、即答はしないで税理士に相談しますと回答するのもよい方法です。そのように回答すれば、税務署はそれ以上突っ込むことはありません。

税務署からの電話で税務調査であることを明示されていなければ、基本的に行政指導と捉えて、税務調査に発展する前に過去の申告漏れを自主的に申告することがペナルティを回避・軽減することになります。

ご相談頂くことが多いケース

税務署から連絡があり(この段階では税務調査か否かの明示がない)、要請された資料を提出するなどのやり取りの後、税務調査後のペナルティを課することを伝えられた。

このケースでは、税務署からの最初の連絡では税務調査であることの明示が無いので、その段階で自主的に修正申告していれば、税務調査後のペナルティが課されない可能性がありました。しかしながら、税務署にて税務調査後のペナルティを課す決定がなされた後では、その決定を覆すことは国税不服審判所への申立など時間と費用がかかる手続きが必要となるため、現実的には困難と言わざるを得ません。したがいまして、税務署から接触があった場合は、すぐに信頼できる税理士に相談することをお勧めいたします。

3. ご質問への回答

税務署からの電話連絡で税務調査であることが明示されていない以上、税務調査ではなく行政指導と主張することが可能です。

そして、税務調査である旨の連絡を受けたり、税務調査に発展する前に、早急に過去分の申告漏れを整理して自主的に申告することが、ペナルティを回避・軽減する可能性がある対応法と考えられます。

(2014年10月15日追記)

現在進行中の事務年度では、特にストック・オプションやRSUに関して、「お尋ね」を経ずして最初から税務調査が始まるケースが増えてきております。これは平成24年以降、外資系企業に、役員や従業員に付与したRSUなどの内容を税務署に報告することを義務づけたことが背景にあるものと考えます。税務署としては企業からの報告内容と申告内容が違っていれば、確実に追加納税とペナルティを課すことができるからです。

個人に対する税務調査は、基本的に自宅で実地調査が行われるため、相当の時間的・心理的ご負担になります。ストック・オプションやRSUに関する申告漏れがあることに気付かれた場合は、自主的に申告することを検討されてみてはいかがでしょうか?

>>ストック・オプションやRSUに関して税務調査の連絡があった方はこちらをご覧ください。

********************************************************************

当コラムは2014年9月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。