2015年3月16日から非居住者だけでも日本法人を設立することができるようになりました。

法務省:商業登記・株式会社の代表取締役の住所について

http://www.moj.go.jp/MINJI/minji06_00086.html

これにより日本で個人事業形態で事業をされている方は、事業拡張のステップとして、また、節税の手段として、法人への移行(「法人成り」といいます)が有力な選択肢になるかと思います。

以下、非居住者の日本国内における個人事業と法人事業の税金の違いについて解説いたします。

①事業所得と役員報酬

非居住者の方でも日本国内に「事業を行う一定の場所(恒久的施設 “PE:Permanent establishment” といいます)」があって事業をされている場合は、個人事業者として納税管理人を選任して確定申告を行う必要があります。

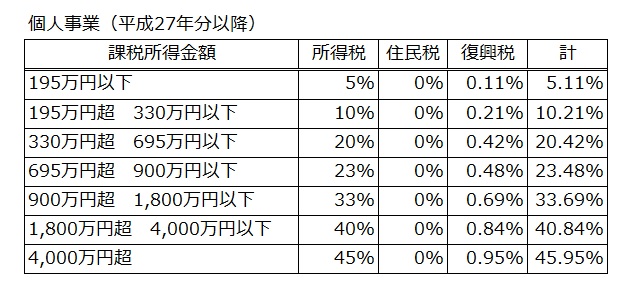

個人事業の課税対象は、売上から諸経費を引いた残額、つまり利益部分でこれを「事業所得」といいます。事業所得に課される税金は、所得税と事業税です。所得税は累進税率で、税率は下記のとおりです。

また、事業税は事業所得(青色申告特別控除前)から事業主控除290万円を控除した残額に事業税率を乗じて計算します。税率は業種により3~5%となっています。

なお、住民税は、非居住者の場合は原則として課されません(居住者は一律10%)。

これに対して、法人事業における役員報酬は、代表者が非居住者であったとしても、国内源泉所得として日本で課税を受けます(※)。適用される税率は報酬額に対して一律20.42%で、源泉徴収のみで課税が完結します。また、役員報酬は法人事業にとっての必要経費とすることができます。

(※)日本が各国と締結したほとんどの租税条約で、役員報酬は法人の所在地国で課税を受けることを規定していますが、例外的な取扱いを定めた租税条約もありますので、法人成りを具体的に検討される場合は個別にご相談ください。

事業所得は利益部分、役員報酬は報酬額と課税の基準が異なりますので、一概には言えませんが、例えば、原価や経費がほとんど発生しない売上≒利益の事業(例:コンサルティング事業)では、税率の観点から比較すると、売上が695万円を超える場合は法人事業として役員報酬を取ったほうが有利になる可能性が高いです。

②所得税と法人税

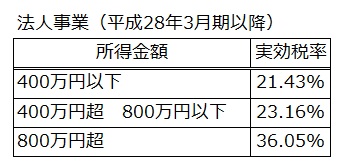

非居住者の事業所得に課される税金は、①のとおり所得税と事業税です。これに対して、法人事業の利益に課される税金は法人税、住民税、事業税で、これらの税率をもとに計算した利益に対する実質的な税負担率を実効税率といいます。

実効税率は利益(所得金額)が800万円を超える場合は、一律36.05%ですので、利益が大きくなるほど個人事業よりも法人事業が有利といえます。

なお、実効税率の計算は、東京23区内に本店がある株主一名・代表者一名の一人会社を前提として計算しています。

③消費税

消費税は法人成りの前後で変わらない税金の一つです。しかしながら、消費税の免税期間を利用することで節税することが可能です。消費税の免税制度(正確には「事業者免税点制度」といいます)は、原則として2年前の課税売上高によって消費税が課税されるかどうかが決まります。法人成りをした場合、実質的に事業は継続していますが、法人の消費税の納税義務を判断するのに、2年前の個人の課税売上高を考慮する必要はありません。したがいまして、このメリットを最大限活用できるよう、法人成りの前に事業年度、資本金、株主構成など十分検討することが重要となります。

税金の観点からすると、納税管理人を選任して事業所得の確定申告をしている日本非居住者の方で、課税所得(収入ではなく利益部分)が1,000万円を超える場合は、法人運営コストを上回る税メリットを受けられる可能性が高いので、一度、法人成りを検討されてみてはいかがでしょうか?

********************************************************************

当コラムは2015年4月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

コメント