事例:Aさん 国際結婚をして20年以上、アメリカに住んでいます。国籍は日本で、永住権(グリーンカード)を取得しています。アメリカでは夫と共同で自宅を所有しており、現在この自宅に居住しております。

先日、父親が亡くなってから10年以上東京で一人暮らしをしていた母親が亡くなりました。母親の主な財産は都内の居住用不動産(200㎡)で、相続人は私一人なので私が相続して現在も保有しています。

Q1 .私はアメリカに20年以上住んでおり、日本には年に数回帰るだけですが、日本の相続税の納税義務はあるのですか?

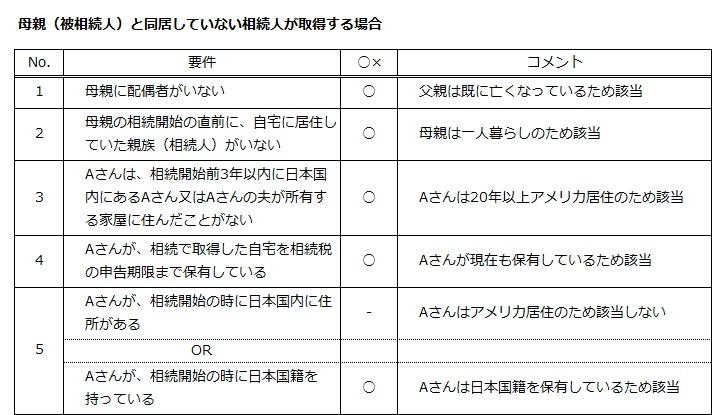

A1. 母親(被相続人)が相続開始時に日本に住んでいるため、Aさん(相続人)が海外に住んでいたとしても、相続で取得する全世界財産について日本の相続税の対象となります。

日本の相続税では、被相続人と相続人のいずれかが相続開始時に日本に住所がある場合、国籍や日本・海外の居住期間は関係なく、相続人が取得した全世界財産について課税の対象となることをご留意ください。

Q2. 私はアメリカに住んでいますが、日本の相続税に関して小規模宅地等の特例の適用を受けることは可能でしょうか?

A2. 適用を受けることは可能です。

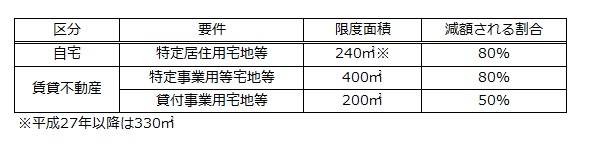

相続税の小規模宅地等の特例とは、親族が相続などによって亡くなった方(被相続人)の自宅や賃貸不動産などを取得した場合、相続税の申告期限までに同じ目的で使用し、かつ、保有しているときは、原則として、その不動産の相続税評価額を次の割合で減額することを認めるものです。

事例における相続財産は、母親(被相続人)の都内のご自宅ですので、ご自宅が小規模宅地等の特例の適用を受けることが出来る「特定居住用宅地等」に該当するかを検討します。

以上より、全ての要件を満たすため、相続で取得した不動産は「特定居住用宅地等」に該当します。また、面積が200㎡で限度面積240㎡の範囲内であるため、Aさんは不動産の相続税評価額の全額について、小規模宅地等の特例の適用を受けて、80%減額することができます。

>>国際相続について詳しくお知りになりたい方はこちらをご覧ください。

*****************************************************************

当コラムは2014年10月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

通りすがりでブログを拝見させていただきました。

このケースの場合、特例の適用は受けることができないのではないでしょうか。

と言いますのも、被相続人と同居していなかったAさんは、

既に自宅を「所有」しているからです。(「賃貸」ではなく。)

その場合は、特例が適用できなと理解しておりますが、

これは小生の勘違いでしょうか。

(相続人が海外で自宅を所有している場合は例外とか??)

恐れ入りますが、ちょっと気になりましたので、

ご教示いただけますとありがたいです。

コメントを頂きまして有難うございます。

仮にAさんが「日本国内」に自宅を所有し住んでいた場合は、ご指摘頂いたとおり、小規模宅地等の特例の適用はできません。

<被相続人と同居していない親族>

特例の適用要件④

相続開始前3年以内に日本国内にあるその人又はその人の配偶者の所有する家屋

(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

出所:https://www.nta.go.jp/taxanswer/sozoku/4124.htm

Aさんの事例では、アメリカにある持家には居住しているものの「日本国内」の家屋には

居住していないことから、特例の適用要件④を満たし、小規模宅地等の特例の適用が受けられるものと考えます。

なるほど!ありがとうございます。スッキリしました。