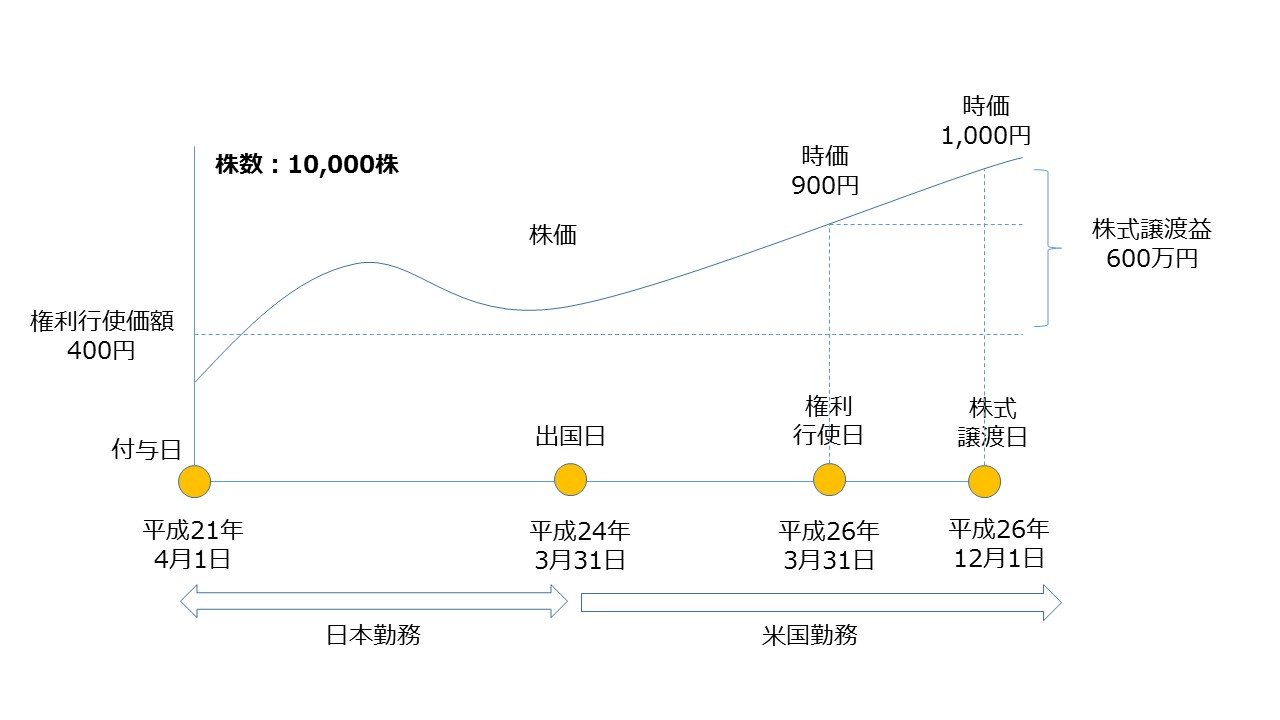

相談者:Aさん 日本企業に勤務しており、現在米国支店に赴任しています。国内勤務時に付与された税制適格ストック・オプションを、米国赴任中(日本非居住者)に権利行使可能となったため行使しました。行使により取得した株式を譲渡して600万円の譲渡益が出ましたが、日本で確定申告は必要ですか?なお、付与日などの基本データは下図のとおりです。

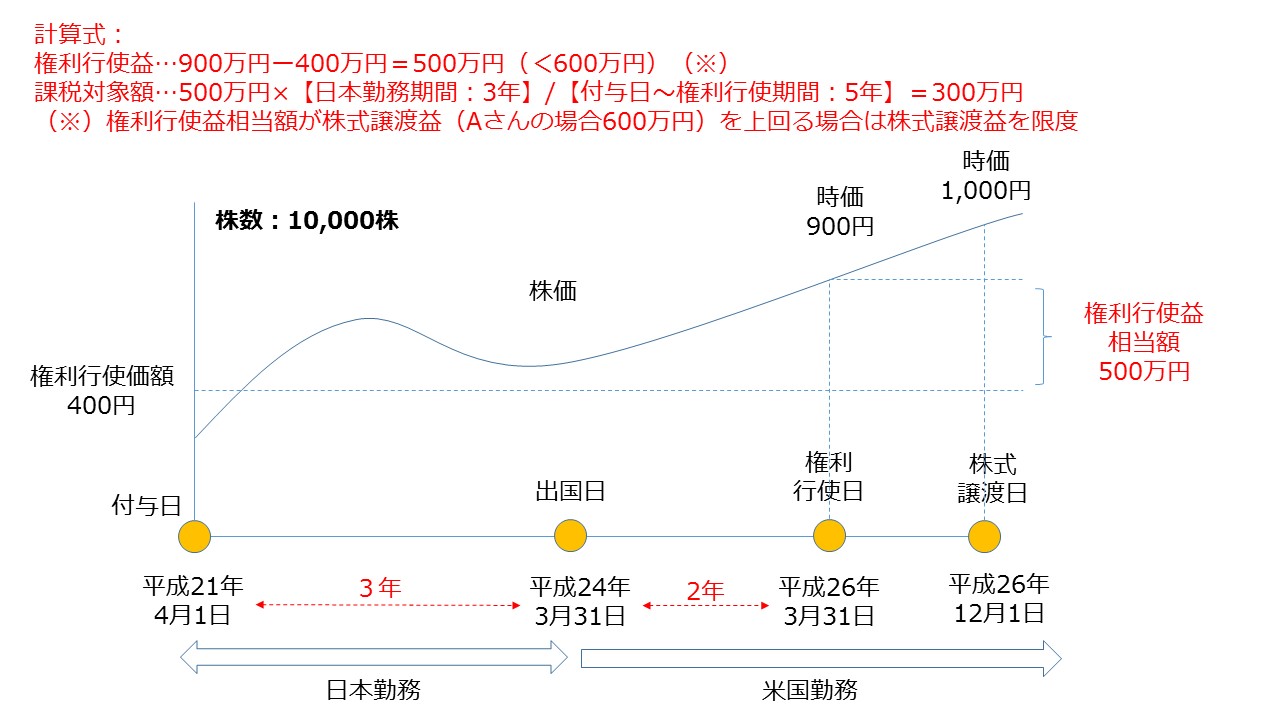

回答. 日本で確定申告が必要です。下図の計算式のとおり、株式譲渡益600万円のうち300万円が、株式等の譲渡に係る国内源泉所得として課税対象となります。この300万円は15.315%の申告分離課税です。なお、株式譲渡日時点で日本非居住者ですので住民税は発生しません。また、Aさんは日本非居住者ですので確定申告を提出する際には納税管理人を定める必要があります。

海外居住期間に日本企業の発行したストック・オプションを行使した場合の税金の取扱いは下記の要素で課税パターンが異なります。

✔居住国がどこか(権利行使時点と株式譲渡時点) ✔ストック・オプションの種類が税制適格か税制非適格か ✔職務上の地位が役員か従業員か ✔付与から行使までの期間における各国の勤務期間

したがいまして、確定申告の要否や税額の計算方法については国際税務の専門家にご相談されることをお勧めいたします。

本コラムは、国税庁 質疑応答事例「米国支店に出向中の従業員が税制適格ストックオプションを行使して取得した株式を譲渡した場合」を参考にして作成しております。

>>海外居住者(日本非居住者)の株式譲渡やストックオプション行使に対する課税は、こちらをご覧ください。

********************************************************************

当コラムは2014年12月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。