相談者:Aさん

米国人の夫と結婚して以来、30年以上米国に住んでいます。国籍は日本で、永住権(グリーンカード)を取得しています。アメリカでは夫と共同で自宅を所有しており、現在この自宅に住んでいます。この度、日本で一人暮らしをしていた母(日本国籍)が亡くなりました。母名義の財産は次のとおりです。なお、相続人は私一人です。

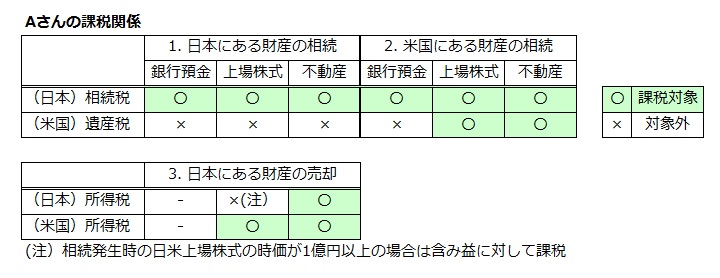

■日本にある財産

・銀行預金、上場株式(日本法人)、居住用不動産

■米国にある財産

・銀行預金、上場株式(米国法人)、賃貸不動産日本と米国での相続税(遺産税)の課税について教えてください。

また、今後、日本に住む予定はないので、日本にある財産については売却して米国に送金しようと考えています。その際の税金についても教えてください。

1. 日本にある財産の相続

(1) 日本の相続税

日本の相続税の納税義務者はAさん(相続人)です。ここで、Aさんの母(被相続人)が日本居住者ですので、Aさんが日本非居住者であったとしても、Aさんの母のすべての財産が相続税の課税を受けます。

したがって、Aさんは日本にある財産に対して相続税の申告納税が必要となります。申告納税期限は相続発生後10ヶ月以内です。

>>海外居住者の相続税対策はこちらをご覧ください。

(2) 米国の遺産税

米国の遺産税の納税義務者は、日本とは逆でAさんの母(被相続人)です。

米国の遺産税では、被相続人が米国市民、米国居住者または米国非居住外国人に区分されて、それらの区分に応じて異なる課税の取扱いがなされます。

米国市民・米国居住者については、米国外にある財産を含めてすべての財産が遺産税の課税対象です。これに対して、米国非居住外国人については、原則として、米国内にある財産のみが遺産税の課税対象です。

したがって、Aさんの母は日本国籍の日本居住者であるため、米国非居住外国人として米国内にある財産のみが遺産税の課税対象となり、日本にある財産については遺産税の課税を受けることはありません。

なお、遺産税において米国居住者かどうかは、米国に本拠地(Domicile)があるかどうかで判定されます。そのため、日本居住のグリーンカード保持者は、米国所得税では米国居住者としての取扱いを受けて、米国以外の国で獲得した所得(例えば日本での所得)についても米国で申告納税義務を負いますが、遺産税の納税義務は負わないことになります。

2. 米国にある財産の相続

(1) 日本の相続税

上述のとおり、Aさんの母が日本居住者ですので、Aさんの母のすべての財産が相続税の課税を受けます。

したがって、Aさんは米国にある財産に対して相続税の申告納税が必要となります。

なお、米国にある財産に対して遺産税が課された場合は二重課税となりますので、外国税額控除を適用することで二重課税の一部または全部の解消が可能です。

(2) 米国の遺産税

上述のとおり、米国非居住外国人であるAさんの母について、遺産税の課税対象となるのは米国内にある財産のみです。具体的には、米国にある不動産・動産、米国法人発行の株式、米国債券が遺産税の課税を受けます。なお、非居住外国人名義の米国銀行預金(非事業用)は、米国国内法により米国外財産とされているため遺産税の対象外とされています。

したがって、Aさんの母の米国にある財産のうち、銀行預金は遺産税の対象外ですが、上場株式(米国法人)と賃貸不動産は遺産税の課税を受けることになります。なお、申告納税期限は原則として相続発生後9ヶ月以内です。

米国遺産税の課税財産がある場合でも、基礎控除以下の場合は遺産税の納税は発生しません。基礎控除は、被相続人が米国市民または居住外国人の場合は5,430,000ドル(2015年)、米国非居住外国人の場合は60,000ドルです。

また、Aさんの母のように、米国非居住外国人であっても日本国籍を有する方は、日米相続税条約で特例計算が認められており、5,430,000ドル(2015年)×米国内遺産額/全世界遺産額で計算した額を基礎控除とすることができます。

この特例計算を行う場合は、内国歳入庁(IRS)に対して被相続人の米国財産だけでなく全世界の遺産総額を開示する必要があることにご留意ください。

3. 日本にある財産の売却

(1) 日本の所得税

①株式

株式の譲渡所得に対する課税は、日本居住者は日本で課税、米国居住者は米国で課税が原則です。したがって、Aさんが相続で取得した上場株式(日本法人)を売却する場合、原則として、その譲渡所得について日本で申告納税する必要はありません。

>>非居住者の株式譲渡に対する課税はこちらをご覧ください。

ただし、出国税(国外転出時課税)の導入により、Aさんの母の、上場株式(日本法人)と上場株式(米国法人)の相続発生時の時価の合計が1億円以上の場合は、相続発生時の時価で売却があったものとみなされて、相続発生から4ヶ月以内に所得税の準確定申告を行う必要があることにご注意ください。

>>出国税の相続税計算への影響はこちらをご覧ください。

②不動産

米国居住者であるAさんが日本にある不動産を売却する場合、日米両国で申告が必要です。なお、Aさんは非居住者ですので日本の住民税は課されません。

Aさんが相続財産を売却する場合、その相続財産の売却原価は、Aさんの母の取得価額を引き継ぐことになります。なお、取得した時期が古く、取得価額が分からない場合は売却額の5%しか売却原価として認められませんのでご注意ください。

また、相続財産の売却日が、Aさんの母の相続税の申告期限(相続発生から10ヶ月)から3年以内の場合は、納付した相続税額を売却原価に加算することで、所得税を軽減できる措置が認められています。

(2) 米国の所得税

米国居住者であるAさんが、相続によって取得した日本にある株式・不動産を売却する場合、米国での申告納税が必要です。

米国では、日本と異なり、相続発生時の時価が相続財産の売却原価となるので(Step-Up)、相続発生と売却の時期が近い場合は、相続財産の売却益に対する課税がほぼ無税で申告することができます。

4. まとめ

Aさんの日本と米国での相続税(遺産税)および所得税の課税は次のとおりです。

********************************************************************

当コラムは2015年8月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。