国外財産調書について、来年3月16日提出期限分より偽りの記載をして提出した場合又は正当な理由なく期限内に提出しなかった場合には、1年以下の懲役又は50万円以下の罰金が科されることになります。

国外財産調書制度の導入初年度である今年は、これらの罰則の適用が無かったため、提出を見合わせた方が多かったと考えられます。国税庁の発表によりますと今年国外財産調書を提出したのは5,539人とのことで、各種統計からすると、提出された方は要提出義務者の5%未満と推測しております。

>>今年の国外財産調書の提出状況は、こちらをご覧ください。

実際、弊所にも今年国外財産調書を未提出の方から、来年からの罰則導入に伴いどのように対処するのがよいかのご相談が急増しております。

国外財産調書の提出に慎重な方の多くは、国外財産に関する過去の所得を日本で申告されていないため、国外財産調書を提出することで過去の申告漏れが明らかになり多額の納税やペナルティが課されることを懸念されていらっしゃいます。

よく頂くご相談として、

「最近の円安傾向を背景に国外財産を円転して日本に送金し、年末時点の国外財産を5,000万円以下とすることで、国外財産調書の提出義務を回避するのはどうか」というものがあります。

この場合は日本の金融機関から税務署に支払調書が提出されて、後日、税務署から「お尋ね」が届いたり、税務調査が行わることになりますので、今年の国外財産調書の提出は回避できますが、いずれ税務署に対して国外財産の原資や国外財産に関する過去の所得の申告状況などを説明する必要が出てきます。

>>海外送金の税金対策は、こちらをご覧ください。

また、現状の租税条約の情報交換に加えて、将来的にマイナンバーや海外口座の情報共有制度の導入が検討されていますので、国外財産の情報は全て税務当局に把握されるという前提で金銭的にも精神的にもご負担がない対応を取られるのが合理的かと存じます。

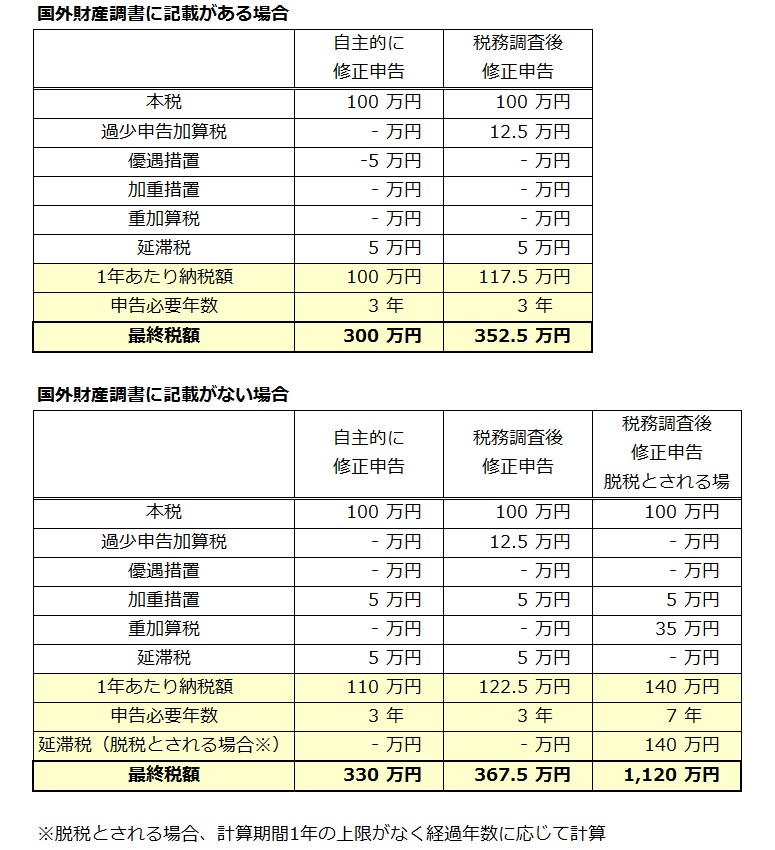

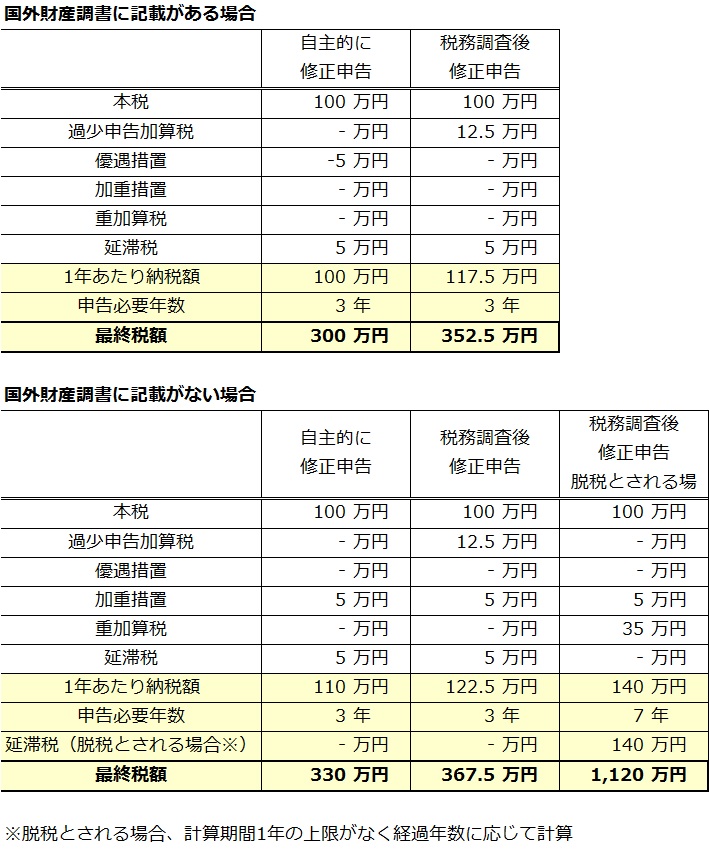

以下、過去に国外財産に関して所得の申告漏れがある場合に、国外財産調書への対応によってどれ位金銭的な負担が変わるか試算いたします。

ケース

・約10年前から国外財産に関する配当所得を申告していない

・申告漏れの国外財産に係る所得税額:年額100万円

・国内所得の確定申告は毎年行っている

試算結果

国外財産を報告する場合としない場合とで、ペナルティー(加算税)の軽減や過重に相違があるほか、故意に報告しなかったり虚偽の報告をした場合には、隠ぺいや仮装などと認定される可能性が高くなり、重加算税の対象になることも想定する必要があります。

上表のとおり、国外財産を報告し自主的に修正申告した場合の最終納税額は300万円となり、報告せず重加算税の対象となる場合の最終納税額の1,120万円に比べると、約25%の負担で済むことになります。

税務当局は昨年から国外財産調書の提出義務者に該当すると思われる人に対して、国外財産調書の案内書類を送付しています。今年は更に日本から海外への送金の「お尋ね」の送付の際にも、同様の案内書類を送付して国外財産調書制度の周知を図っているようです。

そのため、国外財産調書の案内書類が送られてきたにもかかわらず国外財産調書を提出しなかった場合は、その事実をもって故意に報告していないとされる可能性もありますので、重加算税の対象となることを回避すべく、国外財産調書の提出と過去の申告漏れの自主的な修正をお勧めいたします。

また、今年(2014年3月17日提出期限分)の国外財産調書の未提出については、過去の国外財産に関する所得の申告漏れの修正と併せて国外財産調書を提出すれば、提出期限内に提出したものとみなされます。したがいまして、今からでも遅くなりませんので、国外財産調査書の提出を検討されることをお勧めいたします。

(2015年11月11日追記)

国税庁より、国外財産調書の導入2年目(2014年分)の提出状況が公表されました。導入初年度(2013年分)に引き続き、様子見のスタンスで提出されなかった方が多くいらっしゃるものと考えられます。

個人の国外財産課税をめぐる最新動向およびその対応策は、こちらをご覧ください。

********************************************************************

当コラムは2014年9月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

{kind=link}

コメント