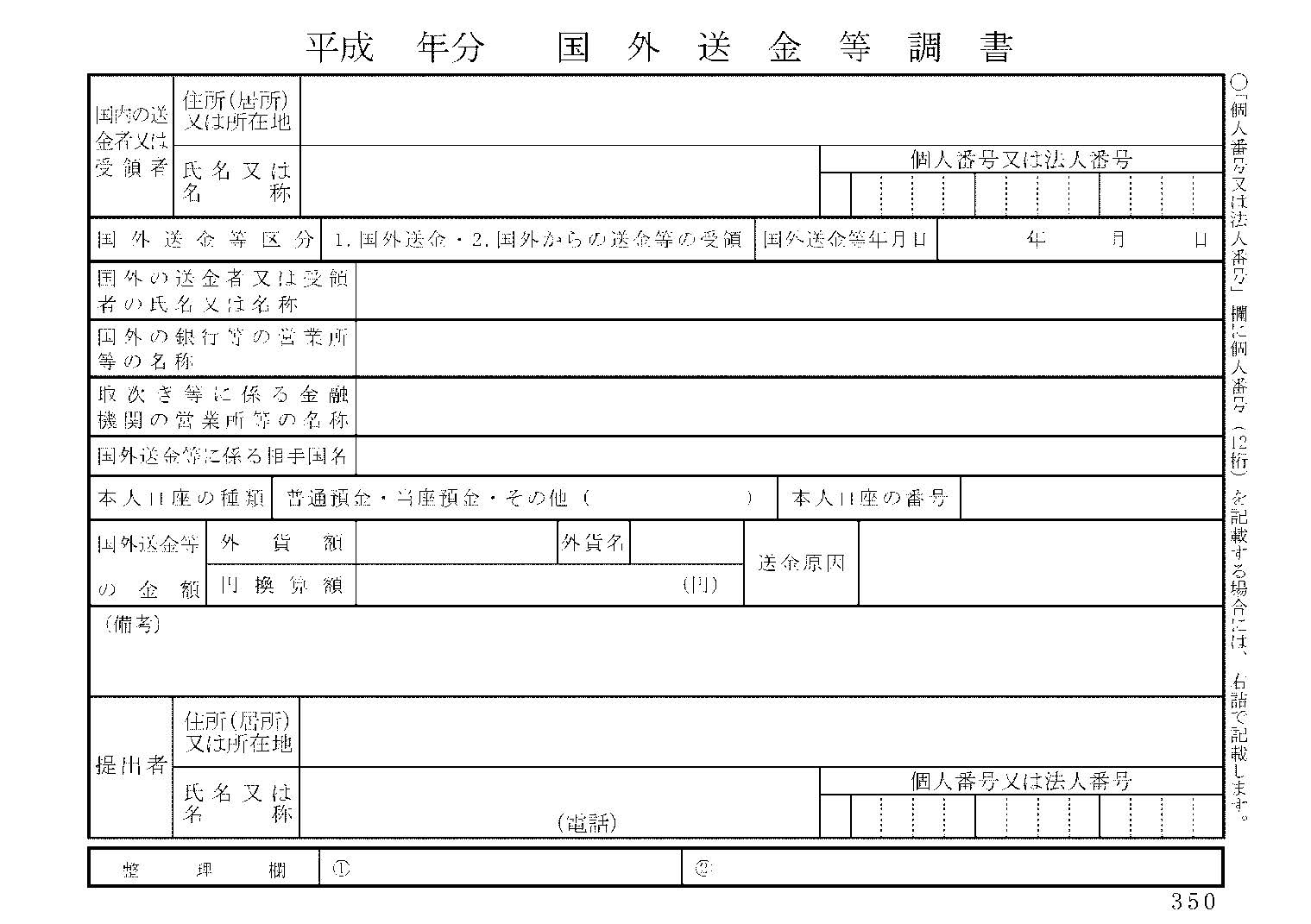

マイナンバーは、平成27年(2015年)10月5日時点で日本国内に住民票がある方に付番されます。したがって、平成27年(2015年)10月5日時点で海外在住のため住民票を抜いている方には、マイナンバーは付番されません。この場合、帰国して国内で住民票を作成したときに初めてマイナンバーの付番が行われます。 海外居住者で住民票を抜いている方が、日本で開設した銀行口座をそのまま利用されている場合、平成28年(2016年)1月1日以降は、この銀行口座を利用した海外送金(送金・受領の両方)に制約がかかる可能性があります。 その背景として、1回の海外送金が100万円を超える場合、日本の銀行は税務署に「国外送金等調書」を提出する義務があるのですが(※)、マイナンバー制度の開始にあたって、平成28年(2016年)1月1日以降の海外送金については、「国外送金等調書」にマイナンバーの記入が求められることになったためです。 平成28年(2016年)1月1日以降の「国外送金等調書」の様式は次のとおりです。  出所:「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律に係る調書の標準様式の制定についての一部改正について(法令解釈通達)」(2015.7.1課総3-23) マイナンバーが付番されない海外居住者は、日本の銀行口座を利用した海外送金の際に、銀行に対してマイナンバーの告知ができないことから、海外送金の取扱いが制限されたり、実際の住所の開示が求められるなどの可能性があると考えられます。 今後の金融機関や国税庁などの動向を注視する必要がありますので、情報については本ブログ記事にて随時更新してまいります。 (※)税務署は、この「国外送金等調書」に基づいて、「国外送金等のお尋ね」という文書を銀行登録住所宛に送付しています。

出所:「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律に係る調書の標準様式の制定についての一部改正について(法令解釈通達)」(2015.7.1課総3-23) マイナンバーが付番されない海外居住者は、日本の銀行口座を利用した海外送金の際に、銀行に対してマイナンバーの告知ができないことから、海外送金の取扱いが制限されたり、実際の住所の開示が求められるなどの可能性があると考えられます。 今後の金融機関や国税庁などの動向を注視する必要がありますので、情報については本ブログ記事にて随時更新してまいります。 (※)税務署は、この「国外送金等調書」に基づいて、「国外送金等のお尋ね」という文書を銀行登録住所宛に送付しています。

********************************************************************

当コラムは2015年10月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

コメント