昨年からCRSに基づく情報交換が始まり、今夏以降、海外資産の申告漏れに対する税務調査が活発になるものと考えられます。税務調査が始まった後に、修正申告書を提出しても、自主的な申告と認められる可能性は低く、その場合は加算税の減免を受けられません。また、税務調査対応は精神的なご負担が大きいので、申告漏れがある場合は税務調査が始まる前に自主的に申告することをおすすめいたします。

今回より、海外資産の申告漏れに対する税務調査事例を紹介いたします。

特に、税務署が申告漏れを把握したきっかけについて、参考にしていただければと思います。

出所:平成28年10月公表「国際戦略トータルプラン」に基づく具体的な取組状況 (平成29年12月版)

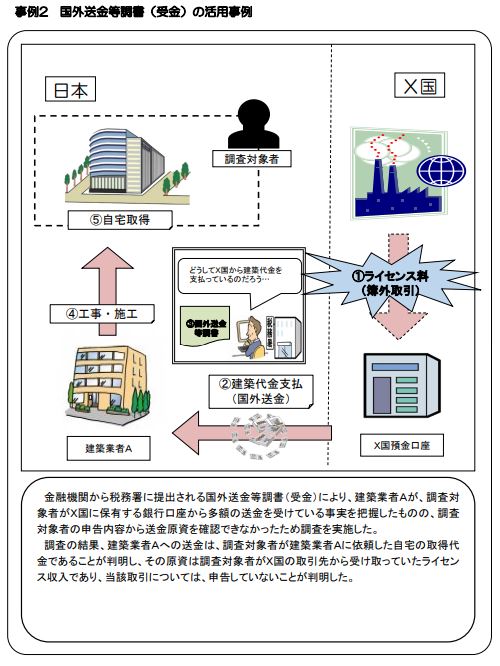

本事例で、税務署が海外資産の申告漏れを把握したきっかけは、国外送金等調書です。国外送金等調書は、100万円超の日本から海外への送金(送金)、および、100万円超の海外から日本への送金(受金)について、その送金内容を記載した書類です。日本の銀行が作成し、送金日の翌月末までに税務署に提出します。100万円超かどうかは、1回の海外送金で判定します。

税務署は国外送金等調書に記載された「国外送金等の金額」「送金原因」について、特に関心を持って確認しています。そして、国外送金額の大きい方や、送受金の理由から海外に申告すべき資産があると判断した方などに対して、「国外送金等に関するお尋ね」を送付して、送受金の内容・目的、申告の有無について回答を求めます。

お尋ねは税務調査ではありませんので、お尋ねが届いてから、修正申告を提出しても自主的な申告と認められて、加算税の減免を受けることができます。ただし、本事例のようにお尋ねを経ずして税務調査となるケースもありますので、お尋ねが届くまで申告しないという戦略はリスクが高いといえます。

CRSに基づく情報交換が始まるまでは、100万円超の海外送金をしなければ、税務署が海外資産の存在を把握することは困難でしたが、CRS開始により海外送金の有無に関わらず、国税庁は海外資産の存在を把握することが可能となりました。本事例でいうと、(海外送金の有無に関わらず)X国預金口座の情報がX国の税務当局を通じて、毎年9月末に、国税庁に提供されることになります。税務署が海外資産の存在を把握するのは時間の問題と捉えて、申告漏れがある場合は自主的に申告されることをおすすめいたします。

CRSの最新動向は、こちらのQ&Aをご覧ください。

********************************************************************

当コラムは2019年1月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。